|

|

|

|

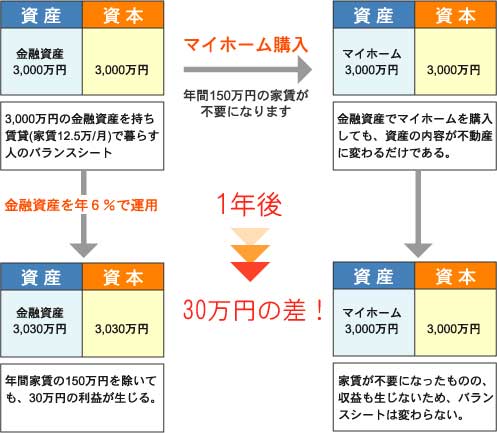

家を買うということは、普通のサラリーマンにとっての人生の目標とされていますが、果たして本当に家は借りるよりも買ったほうが良いのでしょうか?一般的にサラリーマンの生涯年収は2億~3億円と言われています。その使い途は下記の表のようになります。 |

|

|

年間可処分所得を225万円として、家族全員の食費や交際費などを除くとほとんど残りません。マイホーム購入、保険の加入、子供の養育費、税金等、毎年同様の支払いを繰り返していくと資産を作る余裕はありません。 |

|

|

では、食費や交際費を削ることなく生活を楽しみながら、必要以上の労力を使わずに、経済的に豊かになる方法はあるのでしょうか?何の努力もせずに資産を形成できるほど甘くはありませんし、それどころか就業所得の減少により、預金そのものを取り崩して生活する人も多くいるような時代です。とはいえ、就業所得以上の豊かな暮らしを実現している人がいるのもまた事実です。

その違いとはいったい何なのでしょうか・・・?

下記の方程式に「安定した純利益」を確保する、資産形成のヒントがあります。 |

|

|

資産の運用を行なうことが、資産形成の大前提です。

そこでサイフォでは、資産運用法として「アパート経営」を提案しています。 |

|

|

まずは、不動産の評価方法である「収益率」と「適正価格」の出し方をご覧下さい。 |

|

|

上記の図のように比較する場合、家賃の発生の有無を配慮しなければいけません。その際の比較方法が下記の方程式です。 |

|

|

更に適正価格を判断するには、購入する不動産の「賃貸相場」から逆算し、導き出します。この判断方法を「収益還元法」と言います(下の方程式)。 |

|

|

このように不動産の値段(価値)は、家賃から合理的に決まるのです。 |

|

|

それでは、先ほどの図にアパート経営をした場合を当てはめてみましょう。

3,000万円の資本を元手に、5,000万円を25年返済・金利3%で借り入れ8,000万円の不動産を購入し、8%の収益率で運用したとします。 |

|

|

アパート経営による年間家賃収入640万円から、金利と諸経費の180万円分を引いた460万円の収入を得ることができます。そこから、自宅の家賃150万円を除いても

310万円の利益が生じることになります。さらに負債を返済すると、返済分が資本に組み込まれます。これを25年間繰り返すと、1億2,750万円まで増大します。建物の減価償却を3,750万円減額したとしても、9,000万円もの資産を築いたことになるのです。

ただし、借り入れをするわけですからリスクが大きくては意味がありません。

そのリスクを軽減する方法を、サイフォではアパート経営を通してご提案しております。 |

|

|

|

|